社保基金,作为A股价值投资的压舱石,擅长长期投资那些业绩稳健、现金流充沛的白马公司;而以高盛、大摩等为代表的外资,则喜欢在那些业绩弹性大、股性活跃强的题材股上面,快进快出。通常情况下,这两种风格的资金,很难同时出现在同一家公司的前十大流通股东里。

然而,经复盘发现,在2025年末,社保基金和6家外资qfii,竟然同时出现在了一家休闲食品的前十大流通里,确实让人感到意外。具体什么情况,我们来说梳理一下。

2025年底,社保基金1903组合,持有新进公司301.18万股,位列公司第3大流通股东;而高盛、巴克莱、美林国际、小摩、大摩和法国巴黎银行,则分别新进了300.50万股、132.33万股、125.38万股、123.81万股、123.29万股和101.05万股,位列公司第4~第9大流通股东。

那么,这家公司究竟有什么亮点,竟能获得社保和众多外资机构的同时青睐呢?

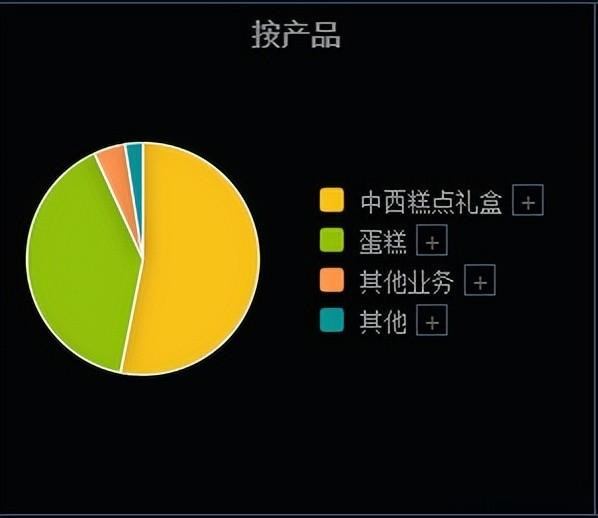

从基本信息看,公司于2016年在上交所上市,主要从事各类烘焙食品的研发、生产与销售,产品包括蛋糕和中西式糕点礼盒(如月饼、粽子等)。

从竞争力上看,公司是中国烘焙食品行业的龙头企业之一,全国拥有757家线下实体店,并通过线上电商和外卖平台,实现了广泛的市场覆盖。

2025年,公司的中西糕点礼盒产品,实现营收11.05亿,占比总营收的53.12%,毛利率高达54.81%,贡献了公司46.94%的利润;

此外,公司的蛋糕产品,实现了8.33亿营收,占比总营收的40.03%,毛利率更是高达70.96%,贡献了全年45.81%的利润。

另外,公司还有一些其他业务,不过营收和利润占比相对都比较小。

看得出来,公司在营收上还是有着不少的优势和亮点的,尤其是在毛利率方面,还达到了50%以上,确实很优秀。那么,公司这几年的财务表现如何呢?

公司的净利润在2021年之前,增长还是比较快的,从2016年的1.25亿,增长到了2021年的3.4亿,5年当中几乎翻了一倍;但自2022年之后,公司的净利润就开始缓慢下滑了。

不久之前,公司刚刚发布了2025年的年报。年报显示,公司实现营收20.81亿,同比下滑了10.08%;实现净利润1.40亿,同比大幅下滑了43.88%;实现扣非净利润1.08亿,更是同比大幅下滑了53.48%!

说实话,这个业绩还是比较差的,尤其是扣非净利润的下滑程度,同比腰斩还要多,堪称暴雷了。

总体来看,社保和6家外资,在2025年底集体重仓该公司,肯定不是奔着业绩去的,毕竟公司的业绩已经连续下滑四年了。而我认为,它们之所以会重仓该公司,主要是基于三点:

一是,看好公司的行业龙头地位和市场竞争力,未来随着消费的复苏,公司作为行业龙头,自然会从中率先受益;

二是,公司当前市值不到31亿,股价也不到13元,属于比较典型的小市值公司,股价弹性比较大,这点比较符合外资的选股风格;

三是,看好公司的良好的股东回报能力。历史上,公司的股息率曾经高达7%,简直比银行股的股息率还要高出不少。虽然公司25年业绩出现了较大下滑,但在年报中,仍然安排了10派6.0元(含税)的分红,对应公司当前12.88元的股价,股息率仍高达4.66%!当前情况下,纵使股价不涨,它们也有相当高的股息率可以拿。

值得注意的是,公司股价自上市创下28.21元的高点之后,就整体处于横盘整理当中了,迄今为止,已经长达9年。而且在最近5年当中,更是有4年出现了下跌,算是错过了A股这两年的牛市。而社保基金和6家外资机构,在2025年底之所以选择集体重仓,也有着很强的抄底意味。

捷希源配资提示:文章来自网络,不代表本站观点。